买保险最怕什么?每个月辛辛苦苦缴了保费,结果住院时才发现,很多东西还得自己掏钱!而说到住院,最容易被忽略的就是病房费用(Room & Board)。尤其在槟城,不同医院、不同房型的价格落差竟然可以差到几倍!这篇文章将带你全面了解槟城主要私立医院的病房价格,并帮你判断:你的医疗卡,R&B 保障额度,真的够你住进自己想要的房型吗?

为什么病房费用(Room & Board)很重要?

很多人以为保险的医药卡只需要保障手术和住院治疗费用,但事实上,每一天的病房费用(R&B)如果超过保险上限,你就必须自掏腰包补差价。

举个例子:你购买的医疗卡每日R&B上限是 RM200,不幸生病需要住院。你想住自己一个人的病房,生病时想要耳根清净,不要被打扰就能好好休息,早日康复。可是你发现靠近你家的 Pantai Hospital 单人房价是 RM384,那你每天就得自己支付 RM184 的差额。

槟城私立医院病房费用总览(截至2025年6月1日)

这里的费用是取自医院官网,或是联络医院查询得之的。仅供参考,一切费用还是以医院为准。

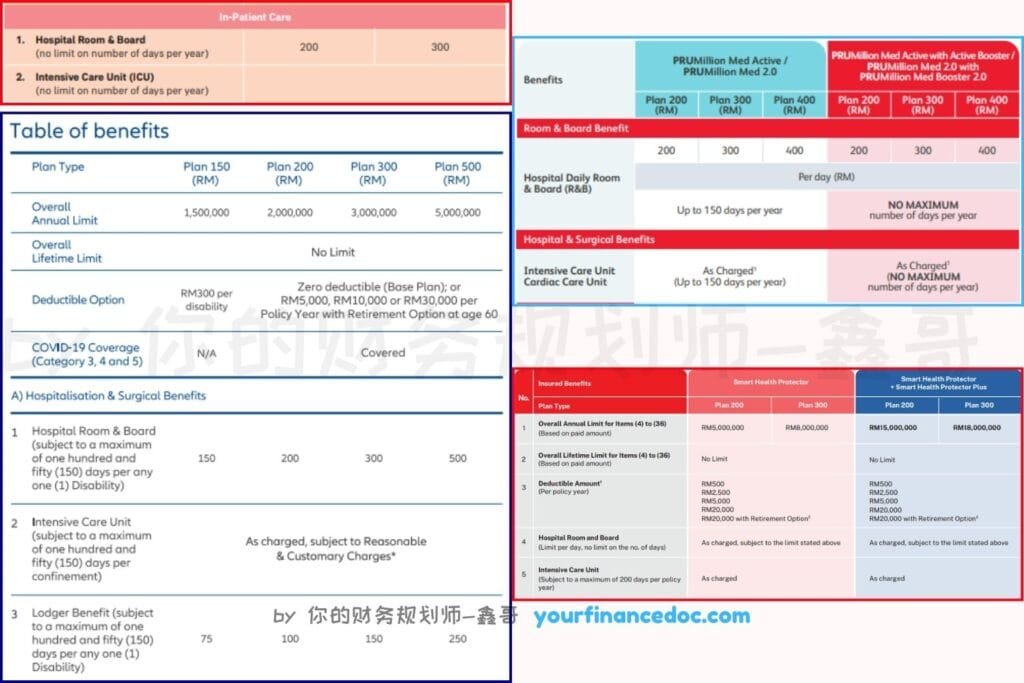

医药卡的 R&B 通常保障多少?

不同保险公司有些许的差别,但目前市场上新的医疗卡方案,R&B 日额大致分为:150, 200, 300, 400, 500。其中,200 和 300 最为常见。看看以下保险公司的例子:

AIA:

A Plus Health 2 分为 200 和 300,全年没有天数的限额

Allianz:

HealthInsured 分为 150, 200, 300 和 500,全年150天的限额

HealthAssured 分为 200 和 500,全年没有天数的限额

Prudential:

PRUMillion Med 2.0 + Med Booster 2.0 分为 200, 300 和 400,全年没有天数的限额

Great Eastern:

SMART HEALTH PROTECTOR + SMART HEALTH PROTECTOR Plus 分为 200 和 300,全年没有天数的限额

由此可见,保险公司为了增加竞争力,都会与时俱进,尽可能的把配套做得比别家好或至少一样。

***记得就算是同公司,但不同的计划,保障还是可能会不同***

该如何选择合适的 R&B 保障?

你住在哪个城市?

如果你住在槟城或北马,建议你参考靠近你家或是你个人偏好的医院。毕竟不同地方的医院还是有差别,就连槟岛和北海两岸的医院病房价格都有差。比如,位于北海的Bagan Specialist Centre, KPJ Penang 以及 Sunway Medical,病房价格都相对较低。

你倾向独立空间还是多人房?

如果你介意隐私或希望有家属陪床,建议考虑至少 RM300-400 的日额。但有些人会害怕一个人住,心里毛毛的,那就可以选择双人或是四人的。

是否考虑未来升级?

医疗成本逐年上涨,医疗卡最好选择可以未来自动升级的计划。有些计划会提供每几年增加日额,这些都是不错的考量。

切记!

这里提供的资料只是教学分享,请一定要看回你自己的保单为准!

总结

买医疗卡,别只看总保额!病房费(R&B)太低=白买保险。槟城私立医院病房价格不便宜,选择对的 R&B 等级才是真正安心的保障。

如果你不确定目前的医疗卡是否足够,欢迎联系我,我可以帮你评估现有保障,并推荐合适你的全面医疗保障方案!

喜欢自己 DIY?我们也提供保险线上课程:

保险攻略:保险的8大关键点!你真的了解你的保险吗?

聘请🌟中立的财务规划师🌟买保险的好处

- 一定要全职 Full Time,还要有 Degree 文凭才可以报考 ✅

- 需要上课 (9个月 – 2年) 然后考试,考获后还要 3 年相关工作经验 ✅

- 每个保险公司都有自己的强项 ✅

- 立场中立,代表你去找合适你的 plan ✅

- 依据你的需求, quote不同家的保险,对比后建议Top三家给你选 ✅

- 给你分析各个的 利与弊,让你更容易做决定 ✅

- 全面规划会考量到你其他的因数 ✅

- 没有 quota 影响,你要哪一家都🆗,财务规划师都可以卖 ✅

- 你买的 plan 和 代理没有差别,售后服务也是一样,由财务规划师包办 ✅

保险新手需知的 8 件事!

如何查证财务规划师是否有执照?

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌