选择全面财务规划 拒绝踩坑! ⚠️

讲到财务规划,你第一个会想到什么?🤔 保险?基金?遗嘱?毕竟这些的代理,都是大家最常会遇到的。如果刚好你也需要,或是代理的营销手段成功吸引你,那你很容易就买了,对吧?但是你能确定买到的理财产品真的适合你吗?你买对了吗?你买贵了吗?

你不会知道,一直到

👉要用的时候不能用 👉不够钱用的时候只能放弃 👉要钱的时候没有钱 👉或是你永远都不会知道了 (只有你的家人才会知道)。这里就不一一说明是什么产品了,聪明的大家可以猜猜看,写在留言里!在我的讲座会中,我喜欢用这个描述… 你的人生犹如一间屋子,支柱要分配得好,扎得稳,屋子才能屹立不倒!

然而最常见的是

👉年轻的时候太过着重在投资 👉有了孩子后才开始注重在保障 👉等到老的时候才开始规划遗产。但是随时的一场风暴就会把你吹倒。这样讲,很像保险代理用来吓你的话。但事实如此,大多数人除了次序弄反,太过注重某方面以外,甚至还会忽略了理财里其他几个重要的支柱。

妥善分配每个财富支柱很重要

全面性财务规划之所以重要,就是为了要妥善分配每个财富支柱,而不是在不同年龄层,才开始打造不同的支柱。给你一个最好的例子,比如说,当你买保险的时候,代理肯定会问你预算多少,对吗?如果你说RM500,代理就给你两个同一家公司的对比,一个一定是RM500,另一个一定是多过RM500,然后再跟你说,多一点就可以保障更多等等的 🙊

先不说这个计划适合不适合你

相信你也应该知道,保费越高,代表代理的佣金数额也越高。所以你要RM500的,再笨的代理也绝对不会给你RM300 的计划,然后还告诉你,你拿剩下RM200去打造别的支柱,对不对? 🙈 当然这不限于保险,比如你想开始投资,你的代理会先确保你有足够的紧急备用金吗?还是就直接你要投多少是多少,然后还鼓励你接下来每个月定投?

所以更重要的是,你从哪得来RM500这个数字?

很显然的,多少预算给各个支柱,完全取决于你,但大多数人绝对都是大概大概而已的。你可能会觉得,只要还能够负担得起就 OK 了。走一步算一步,想到什么就做什么,或是网上看到人家做什么就盲目跟着做。然而,一般上这个”大概的数目” 是没有考量到其他的支柱,对吗?这也不全是你的错,毕竟大马教育体系从来都没教我们这些。

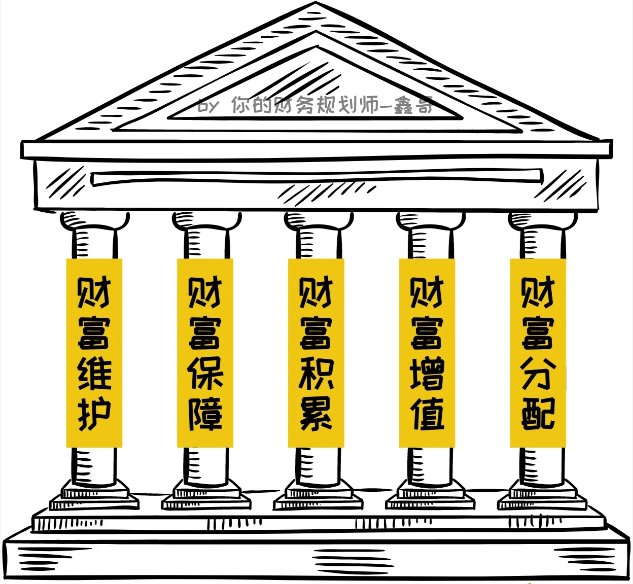

看看这五个财富支柱 你少了哪一个呢?

- 财富维护 – 现金流 债务管理 税务规划

- 财富保障 – 风险管理 保险规划

- 财富积累 – 退休规划 教育规划

- 财富增值 – 投资规划

- 财富分配 – 遗产规划

财富支柱需要平衡打造,避免过于专注在某一方面。每个支柱都息息相关,紧紧相扣,相互影响。这样才能让我们对事情的发生能有更多的掌握能力,更多的确定性,更安稳的生活。而非缺乏应变能力,随波逐流。全面性财务规划,这样人生目标才更可能完成,意外事件带来的冲击也可以大大的降低。

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌