FB 推荐给我这个 po文确实引起了我的注意力!🧐 我不认识他,但他的 profile 写亚洲顶级财商教练。个人觉得他的 po文也提供了另一个不同的观点,给大家参考参考!我每次都会先去看对方的 profile,毕竟我们需要先了解对方的立场和动机,就像你看到那些种草文,一定都有背后动机 🙊 当然这个po 就会让很多property agent 不爽 😅 But 没有针对任何人,大家可以理性讨论 😉

你知道很多 REN 自称 REA 吗?

👉REN – Real Estate Negotiator (你常见到的)

👉REA – Real Estate Agent (比较难考到的)

有位REA朋友,也跟我投诉 REN 时常误导身份,就像财务规划师的身份常被 agent 滥用 🤣

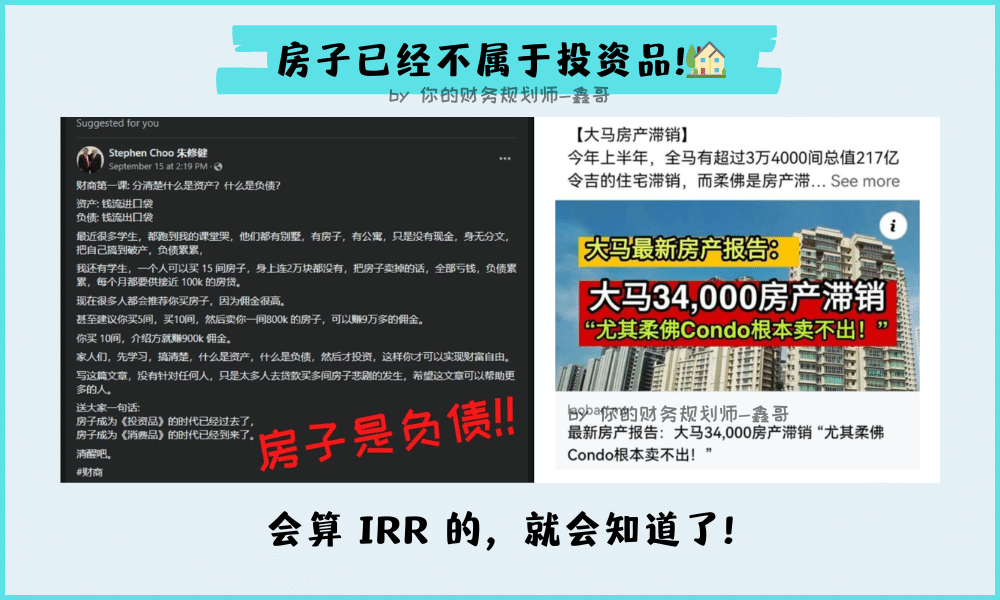

话说回来,这位老师说要先搞清楚,什么是资产?什么是负债?然后才投资!我举手举脚,绝对赞成这话。太多人没厘清就投资,太多人去贷款买多间房子,结果悲剧发生!这个时代,✅ Allocation 不可以太高在被绑死的资产。房子成为投资品的时代已经过去了!近期的房价都那么高了,尤其是那些超过 500k的,成长空间相对小。

投资房子不就是为了:

1️⃣ Capital Appreciation 资本增值

可以先去想想,你觉得在几年?会变多少?薪资有涨那么快吗?demand 会多过 supply 吗?

2️⃣ Rental Yield 租金收益

可以看看租金,记得自己去找,不要盲目听从别人说的。对比你的房子月供,再算算 IRR,可以看回之前的文章,我有教如何计算!

如果你最近有买房投资,然后 IRR 也高,可以在下面跟大家分享哦!👇

这个文章也有转载到小红书,有兴趣可以点击这里到小红书去看!

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌