很多人投资基金,就只会看回酬,然后就做决定。有些人则是听别人介绍什么基金,然后就跟着投资。你呢?你会参考基金的什么而做决定呢?🤔 上期的基金入门干货分享了如何看基金的 3 种不同回酬,这期就来分享 ✴️ 基金的五大指标 ✴️ 学会这基金的五大指标,你就比 98% 的人更有机会从基金赚钱!不信你可以考考你身边的基金投资者,就连 Agent 也未必会!

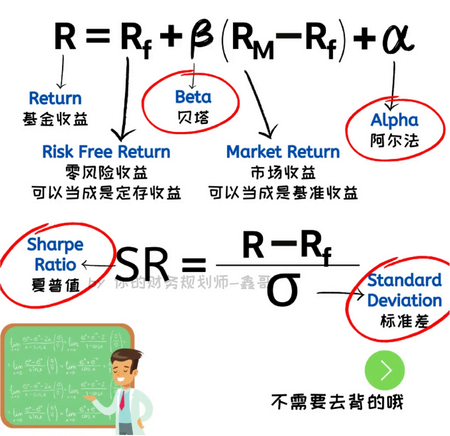

五大指标 两个方程式

要了解这五个指标,首先要了解这两个方程式。这样再单独看各个指标就会更容易了解。不要被方程式吓到,因为你不需要记得的,了解就好。指标也是在平台会直接显示,不需要自己计算。

什么是 阿尔法 Alpha?

阿尔法 Alpha 指的是比基准多出来的超额收益,也代表因专业基金经理团队的选股以及择时能力,所带来的收益。所以也被称之为 Active Return,因为基金经理团队积极的去操盘。计算方式是:

阿尔法 Alpha = 基金回酬 Fund Return – 指标回酬 Benchmark Return

| 如果 | 代表 | 那你应该 |

| Alpha 大于 0 | 基金表现 比 基准好 | 投资这个基金 |

| Alpha 等于 0 | 基金表现 和 基准一样 | 投资基准的 ETF |

| Alpha 小于 0 | 基金表现 比 基准差 | 投资基准的 ETF |

所以对基金投资者来说,阿尔法越大越好,而且还要大于基金费用。如果销售费是 5%,阿尔法就一定要大于 5%,这样才会有真正的超额收益!

什么是 贝塔 Beta?

贝塔 Beta 是用来衡量基金对比市场的波动性,也代表基金偏离市场的程度。贝塔大于 1 代表基金比基准波动更大。贝塔等于 1 代表基金和基准同步变动。贝塔小于 1 代表基金比基准波动更小。怎样看好不好,取决于投资者的用意和目标,比方说:

| 基准上涨 10% | 基准下跌 10% | |

| 贝塔 = 1.5 | 基金就上涨 15% | 基金就下跌 15% |

| 贝塔 = 1.0 | 基金一样涨 10% | 基金一样跌 10% |

| 贝塔 = 0.5 | 基金才上涨 5% | 基金才下跌 5% |

切记,贝塔越高,代表基金涨的更多,但同时也会下跌更多。理论上,保守的投资者,可能更适合贝塔较低的基金,而激进的投资者,可能更适合贝塔较高的基金。但切记,除了要考量风险承受能力,也要衡量到是否能帮助你达到财务目标。

什么是 R 平方 R-Squared?

R 平方 R-Squared 指的是对比市场变动的百分比,也代表基金和市场的相关性,以 0 至 100 计算。接近100 代表基金和基准相关性很高。接近 0 代表基金和基准相关性很低。所以指数基金,或是指数 ETF 的 R平方就会几乎是 100,类似于 Tracking Error 等于 0。

| 如果 | 代表 |

| R 平方 介于 85-100 | 基金与基准表现 息息相关 |

| R 平方 在 85 以下 | 基金与基准表现 不同 |

所以没有好不好,R 平方 只是让你更了解基金和基准的关联性。但可以肯定的是,如果 R平方太高,接近 100,那你选择投资费用较低的基准 ETF 更好!

什么是 标准差 Standard Deviation?

标准差 Standard Deviation 指的是基金在过去一段时间内的波动大小,也代表基金回酬的稳定度。波动性越大,代表不确定性就越大。所以对基金来说,标准差就等于风险值。同样的,好不好取决于投资者的用意和目标。切记,对于投资的 Dominance Principle:

| 基金回酬 | 基金标准差 | |

| 基金 A | 15% | 20% |

| 基金 B | 15% | 10% |

基金 A 和 基金 B 有同样的回酬,所以你应该选择投资标准差较低的基金 B,因为波动较小代表风险较小。但切记,标准差大,也不一定代表不好,一定要再深入了解为何标准差会高。比如,一直大涨的基金 C,上涨了 +30%,对比大涨大跌的基金 D,涨了+15%又跌了-15%。基金 C 和基金 D 标准差一样是很大,但基金 C 的标准差大是好事,因为是涨很大。所以要查清原由,而非盲目的看指标。

什么是 夏普值 Sharpe Ratio?

夏普值 Sharpe Ratio 指的是基金承受每单位风险所得来的收益,也代表风险调整后的表现。更容易理解成是类似 CP 值 Cost-Performance Ratio,但这里用的不是 Cost 而是 Risk 风险。你一定知道,当人家说 CP 值高,代表是好的。所以同样的,夏普值越高越好。

| 基金夏普值 | 基金标准差 | |

| 基金 A | 30% | 20% |

| 基金 B | 30% | 10% |

虽说夏普值越高越好,但也要注意标准差。夏普值的计算方式(看上面的方程式),分母是标准差。所以当有两个基金给你同样的夏普值,你就要看标准差,然后选择标准差较小的。所以切记,不能以一个标准就下定论!

例子

比方说跟踪 S&P500 的 Vanguard S&P500 ETF – VOO。指数 ETF 大多数属于被动型 Passive Managed,所以 Alpha = 0 或负数因为还要扣除费用。只需要跟踪 mirror 指数,所以 Beta = 1。然后几乎零跟踪误差,所以 R 平方 = 100。

小测试考研你的了解程度

以下两个马来西亚基金 AAA 和 基金 CCC,两个都投资到同样的国家,同样是股票型。对比他们的五大指标,你觉得哪个比较好?

答案是…

从 Alpha 不难看出,基金 AAA 肯定比较好,基金 BBB 是负数,更加不可取。Beta 以及 R Squared 就依据你的目标为准,但这里可以看出基金 CCC 是比较贴近基准。至于夏普值要越大越好,所以基金 AAA 也是领先。至于标准差就要更深入去研究,确保是因大涨而大,而非大幅度上下而致。总结是,基金 AAA 完胜!

总结

从以上的考验就可以知道,即便是同 category 的基金,表现都会不一样,所以投资基金一定要货比三家!五大指标如果记不住,那你至少要记得阿尔法和夏普值,两者都是越大越好。要注意的是,指标是以过去的数据计算,所以不代表未来还会一样,毕竟基金经理团队也可能会换人。但善用这五个指标,你就不会说基金不赚钱了!工欲善其事,必先利其器!💪

通过财务规划师 投资基金 有什么好处?

- 投资同样的基金,但卖掉后拿回的钱更多

- 只需通过一个人即可,不需要多家不同的 Agent

- 可以随着市场动荡,换去不同公司的基金,也没有任何费用

- 不用自己对比不同家的基金

- 有客观分析和中立的意见

- 够专业,一定会有 CFP 或是 RFP

- 没有业绩压力,不需要硬推你基金

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

⚠️免责声明:

所有内容仅供参考作用,没有任何买卖建议,若出现亏损概不负责!

☢️切记!不要盲目追高回酬! ☢️ ☢️也不要人家说什么好就盲目跟从☢️

基金入门干货系列

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌