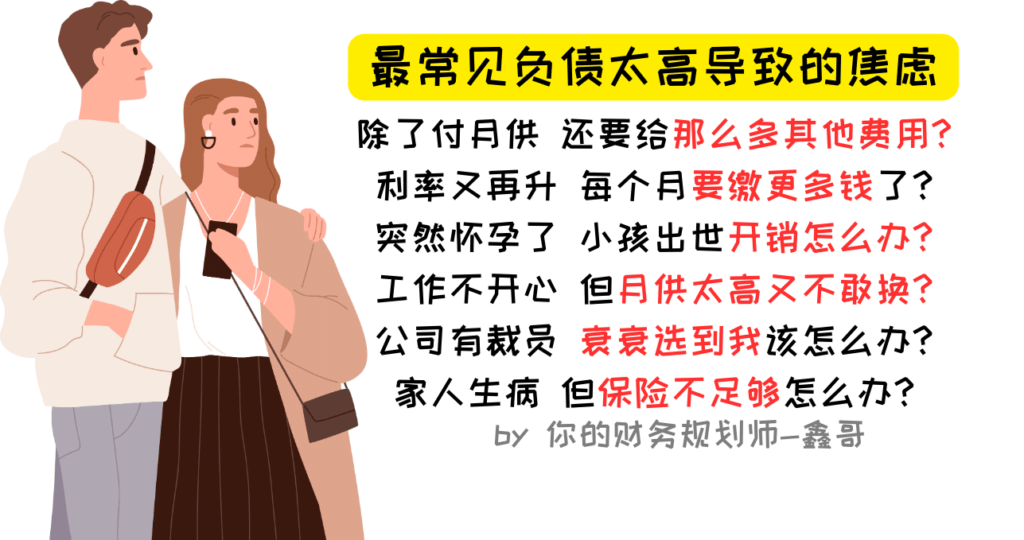

很多人会说买房需要在自身的能力及预算范围内,这个你也肯定懂的!但多少才叫自身的能力范围?多少才叫自身的预算范围?难道可以成功贷款就代表可以负担得起吗?难道符合偿债比率就算 🆗了吗?这个文章就要谈谈你在房子上是否投入太多钱?以及如何利用 28/36法则来计算?不论你买房了没,都一定要看完!

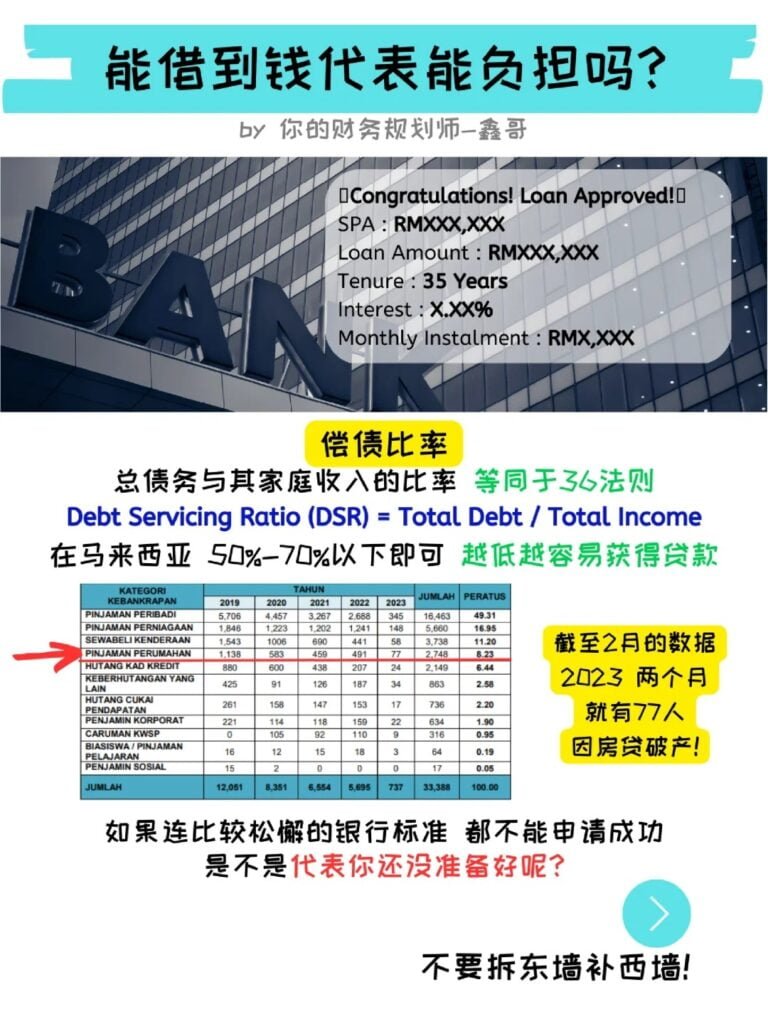

Debt Servicing Ratio (DSR) 也就是 ✴️ 偿债比率 = 总债务 / 总收入✴️ 介于 50%-70% 以下即可,越低越容易获得贷款。但你知道吗?今年短短两个月就有 77人因为房贷负担不起而宣告破产 💸 所以借得到贷款也不代表你真的能负担得起!28/36法则其实就是为负债划定一个警戒线,将负债控制在戒线内,以避免过度负债。个人或家庭在生活中就不会有债务压力,不用牺牲生活品质,甚至不会导致焦虑。看看你身边的人就知道!

28 法则

28 法则指的是个人或家庭的房产相关支出,不超过同期收入的 28%。房产相关支出包括房贷月供,管理费,门地税,火险房屋险 等等。英文称之为 Front End Ratio.

36 法则

36 法则指的是个人或家庭的总负债,不超过同期收入的 36%。总负债包括房贷,车贷,卡债,等其他负债。英文称之为 Back End Ratio.

例子

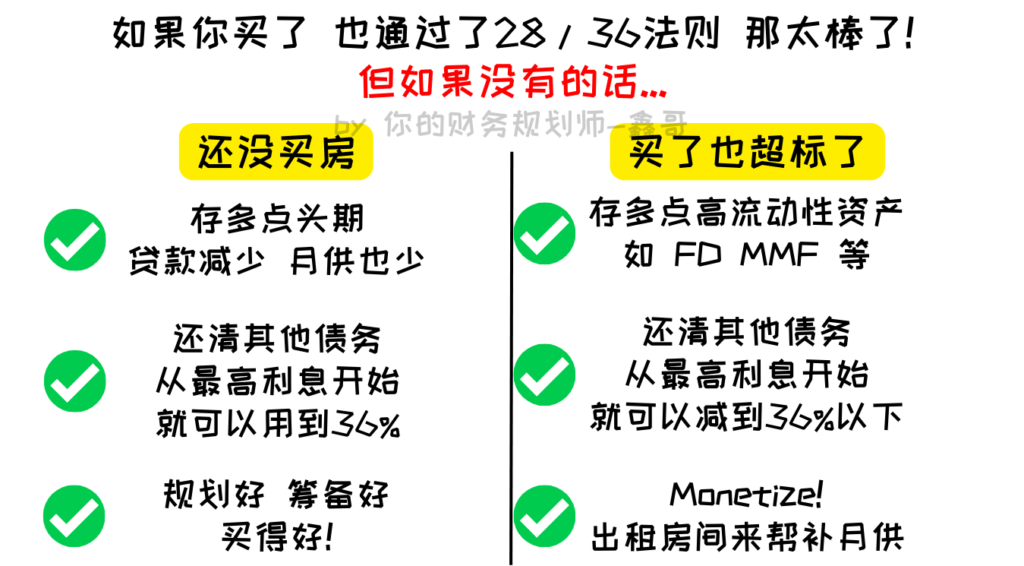

看到这,有些人会问 36% 怎么可能?马来西亚的屋子现在那么贵!😩 但你有想过吗,或许就代表还没准备好?与其找到可批准的银行🏦 不如先把财务做好!对于要买第一间家,一间属于你自己的家,在所难免的会兴奋,充满期待搬进去的那天,所以很容易被梦想冲昏了头。

很多人也是如此,申请好几家 Loan 终于 Approved 了,没有计划好就一头栽进去!你可能还沉浸在买屋的喜悦当中,所以你不会相信 28/36法则,也没有多少人会承认后悔了,毕竟人都会 Self Justification. 所以只能咬紧牙关,硬着头皮继续供下去。

当然你也会遇到 Agent/Banker 跟你说,这只是 Rule of Thumb 参考就好。或是再不买就要起价了 等等的话术🤐 你只需要记得,负债还贷的人是你,还不起而破产的人也是你!

买房是一生人中最大的财务决定,也是会影响你最久的财务决定!一步错,步步错!🚨 28/36 法则就是很好的警戒线 🚨 希望你也能理性消费,理智看待那些卖你梦想的话术,从而达到真正的理财!

这个文章也有转载到小红书,有兴趣可以点击这里到小红书去看!

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌