我们都在跟时间赛跑,你呢?你还在原地踏步吗?不论你是刚开始工作的新手小白,或是步入中年却还没开始投资的,希望你能耐心把这个文章看完。刚开始工作的我们都不会想未来,而是心想在过几年起薪了再来考虑。但五年十年过去了,买车买房负担也越来越多,又心想等供完了再来考虑。

不知不觉步入四字头才开始想,再过个十年就要退休了,怎么办?之前一直不敢冒险,怕亏钱不敢投资,到了现在更接近退休年龄了,更加不敢,对吗?这个文章要分享的正是这个概念,复利的关键在于时间!来看看这个案列。

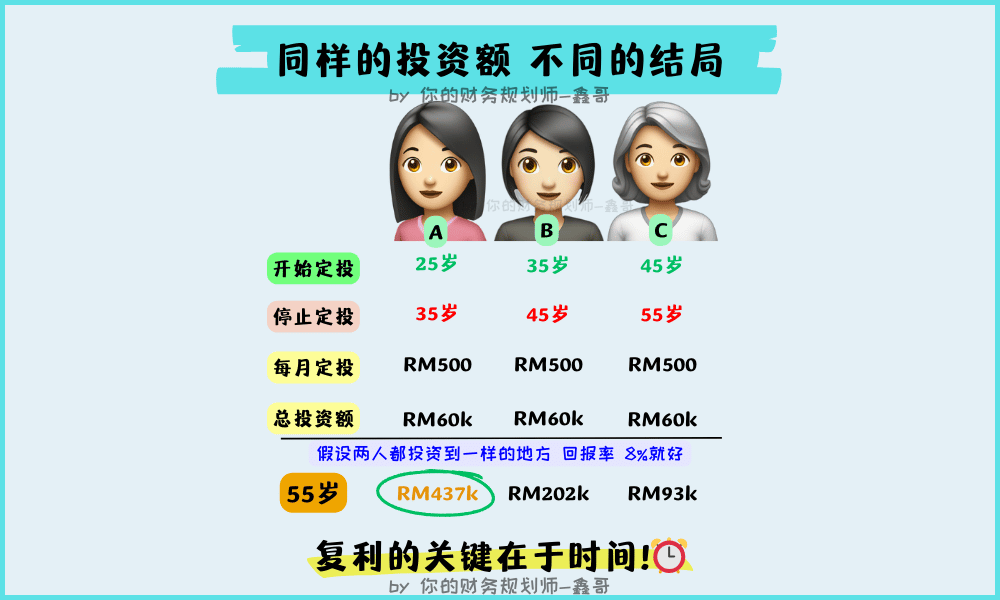

25岁的 A女

A女刚毕业出来工作,想到了之前到大学给讲座会的鑫哥。她理解财务规划的重要性,所以依据自身的财务状况以及财务目标,选择了每个月定投 RM500. 一年下来 RM6,000, 定投 10年,总投资额就会是RM60,000.

35岁的 B女

B女在社交媒体看到了鑫哥的 po文,觉得学到很多,于是聘请了鑫哥做全面财务规划。她结婚有小孩,开销也大,依据预算每个月只能定投 RM500. 一年下来 RM6,000, 定投 10年,总投资额就会是RM60,000.

45岁的 C女

C女在一家国际公司上班,无奈经济不景气,面临公司裁员。公司安排了鑫哥提供讲座会,C女从而认识了鑫哥。她做完个人的全面财务规划后,才发现退休金还不够。依据预算,每个月也只能定投 RM500, 同样的定投 10年直到退休 55 岁,总投资额也是 RM60,000.

假设她们都投资到同样的地方,比如 VOO – 过去 30年年化回报 10.49%,10年年化回报 12.66%,这里保守计算用 8%就好。不了解什么是年化回报可以点击这里阅读。

在她们 55岁的时候,你猜猜谁比较多?

A女 RM437k, B女 RM202k, C女 RM93k. 明明都是定投 10年 总额 RM60k,差别为什么那么大?这就是复利!复利需要时间,时间越长,差距越大。这里 A女投了 10年,然后就不去动了,让复利发挥个 20年。很明显的,比起 B女和 C女,在 55岁的时候数额大很多。所以复利的关键在于时间!

当然以实际情况来说,A女继续定投 RM500 到 55岁,那 55岁时就来到了 RM734k! 再加上 EPF 和 PRS,对于一般人来说,已经足以退休了。定投数额如果跟着薪水增长,那复利效果就更无限放大!比如,每年增长 3%就好,定投到 55岁,那 55岁时就来到了 RM989k!

总结

投资要成功,投资额要逐渐增加,时间要够长,复利才能发挥效果!现在你知道时间是定投的良药,那再来的就是耐心。我觉得投资就如同信仰,需要坚定的信念与长期的坚持。顺风顺水的时候,你从来都不会质疑;就像投资赚钱的时候,你也不会多虑。但遇到困难的时候,股市低迷的时候,那才是真正考验信仰的时候。Faith will be tested, 只有坚定不移才能迎来丰收。

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌