很多人买股票,买股票型基金,或是买股票型 ETF,买多少都是大概大概而已的,对不对?😂 基本上就是有多少钱就放多少,没有一个根据来配置资产 🤐 大多数人都会是年轻可以冒险的时候反而太过保守,年长的时候发现钱不够用反而太过激进!如果你也是这样 agak-agak 的,就要小心了,把这文章看完,然后依据调整你的资产配置!

这里的股票并非只是指单单的股票,而是所有属于较高风险的资产。这里的 Debt 也并不是你的贷款,而是 所有属于较低风险的资产,比如 FD, MMF, 等低回报的投资工具。常见的状态是: 🙅♀️ 放太多在股票类别的,结果市场大跌时被逼着卖以提供短期需求。🙅♀️ 或是放太多在 Debt 类别的,结果跑输通货膨胀,老的时候钱不够用!

What's risky in the short-term is safe in the long term.

What's safe in the short-term is risky in the long term.

只有正确的规划资产配置,配合目标导向,才能确保你把风险降到最低 💪 巴菲特曾说过那么一句名言

Risk comes from not knowing what you're doing

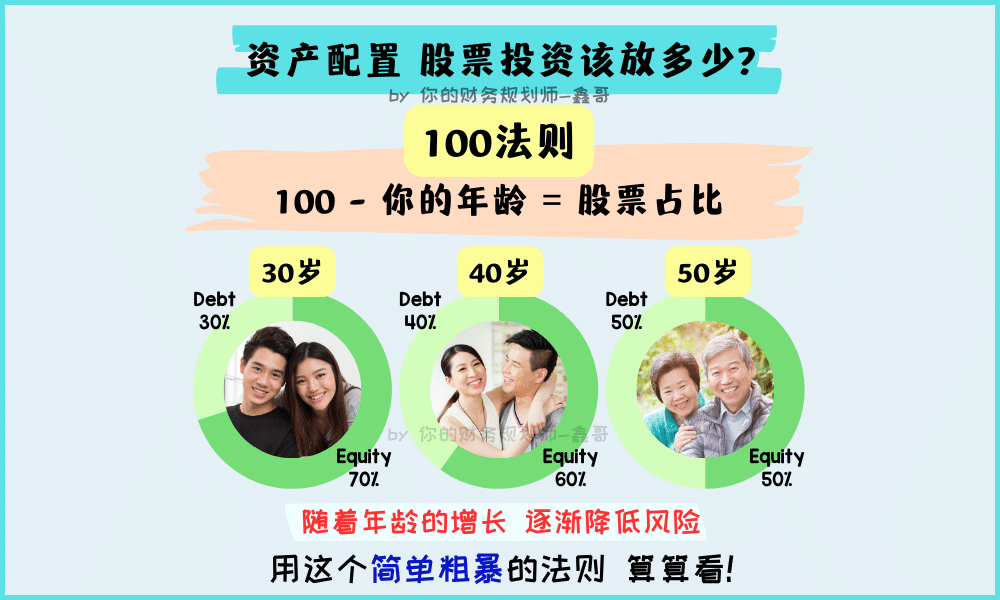

那么问题来了,怎样知道那种资产配置适合我?最简单粗暴的方式就是用 100法则,也就是用年龄来快速计算资产配置。这个是简化版的资产配置,也就是你的股票比例等于 100 减去你的年龄。

例子

比方说,年轻貌美的你 18岁,100 -18 = 82,也就是说 82% 应该放股票类别,而 18%放到相对低风险的。这种资产配置符合了理财的基本原则,越年轻越有能力冒险。毕竟还有大把时间,还能经历几轮市场周期,就算钱没了也能再赚!相反的,年长的/退休的,输了就很难再翻身!

切记!这个计算方式只是简单粗暴的参考,还是有很多其他因数影响。也有很多学者觉得用 100 甚至是太过保守,不足来抵抗通膨。因此他们会用 110 或 120来算。虽然只是简化版的,但足以给你方向开始!

这个文章也有转载到小红书,有兴趣可以点击这里到小红书去看!

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌