理财新手都会有的问题! ⚠️

你会不会 也这样觉得 👇

😅 好像很难存到钱?

🤐 好不容易存到了钱 又会不小心花掉?

😔 然后存来存去 也不知道够不够?

😬 就只知道长辈说一定要存钱?

🤔 但却从来没想过,到底存钱来做什么?

有钱人的差别在于他们是从 WHY 开始。没有 WHY 等同于没有目标。结果就会像无头苍蝇那样,盲目的存钱,随意的花钱,乱乱的投资。没有自己明确的目标也就很容易盲目的跟风,而不顺利的时候又会举棋不定,怨天尤人。

其实你存钱就只有一个目标

也就是紧急备用金 a.k.a 紧急储备金 a.k.a Emergency Fund。存够了紧急备用金后,其他的就要用来投资,因为单靠存钱是不能让你致富的!我相信你一定也常遇到的这两种人:

👉 紧急备用金 没有存够 敢敢去投资

👉 紧急备用金 存太多了 不敢去投资

你是哪一种呢?所以顺序要对哈,存够了紧急备用金才可以开始投资!

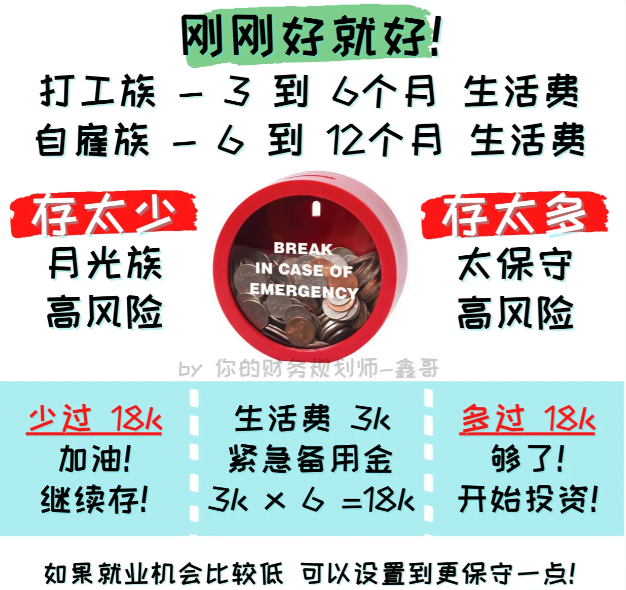

紧急备用金 存刚刚好就好!

那多少才算是刚刚好呢? 🧐 你可以依据下图的方式,最普及化的算法。我个人觉得,如果你要更贴切一点,也可以依据你的就业风险来断定。👍 毕竟 theory 是死的,我们要活学活用 💪

比如说,你可以问问你自己,以你的技能专长以及职位,在你的行业你认为你需要多久时间来找到一份工?3个月?6个月?这就是最好的根据,最好的指南,毕竟不同年龄,不同行业,不同国家,都会有差别!所以要依据调整,因地制宜,因时制宜,因事制宜,这样才会比较贴切!

记得我前面说的两种人吗?

👉 紧急备用金存太多,不好!因为太保守,银行存款利率太低,不能达到财务目标 🧮

👉 紧急备用金存太少,更不好!因为风险高,要钱的时候没钱!

所以刚刚好最好!

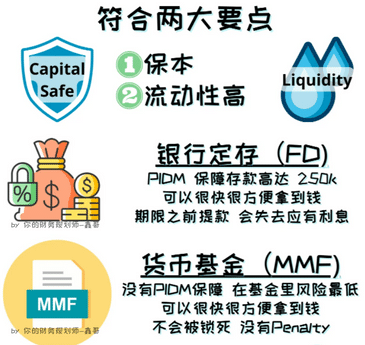

紧急备用金 要存在哪里?

以前大多数人一定是把紧急备用金存在 银行定存 (FD)。但随着时代的改变,开始有更新颖的产品,比如你会常看到的 VERSA,KDI,TnGo+ 等等。未来也肯定会出现其他产品,所以了解选择要点比较重要!🉐可以作为紧急备用金的金融工具需符合以下两个要点:

1️⃣ 本金一定要是安全,不可以是高风险的,比如 投资股票 等等

2️⃣ 流动性高,也就是说可以很快,很方便拿到钱

很多人也喜欢问,到底存在哪个比较好?

只能说,我不是你我不知道,除非你告诉我你的财务状况。比方说,你有卡债,每个月利息几十%,你不先去还,你还来纠结哪个 MMF 比较好? 😅 再来就是,要存1k和要存100k,也会有不一样的选择哦!在不了解你的财务状况下,给你任何建议都不贴切,毫无意义,除非只是为了要赚你的钱!🙈

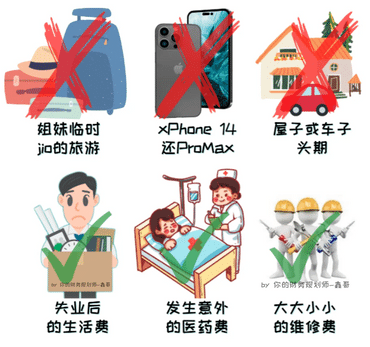

紧急备用金 几时才可以用?

很少人讨论到几时才可以用紧急备用金的这个问题,但我觉得也很重要!⚠️ 很多人都没有提前设下紧急备用金的规则和定义,所以才会一直存不到钱。要不然很多人会觉得,临时有朋友 jio 去旅行算紧急?🙈 新出的电子产品有特别限时优惠也算紧急?🙊 记得,人性的弱点就是都会自我说服 (self-justification),给自己编制别人听起来很荒谬,但自己却不察觉的理由来合理化。🙉

总结

如果可以有一张信用卡最好,紧急时候可以先用来付款。然后提了紧急备用金再还。备用金用了以后,记得一定要补回哦!当然,如果你不能控制自己消费,那还是不要有信用卡最好。人性的另一个弱点,就是缺乏自制能力。要不然银行为什么愿意花大钱送这个送那个,甚至是 guarantee cash reward 来抛砖引玉,吸引你办信用卡?😉

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌