他现在生活很令人羡慕,从一开始的 Engineer,升职到现在是一位 Project Manager,他对待工作很认真,也适度的享受生活,偶尔出国旅游,和另一半生活很自在,妥妥的安居乐业。

他身边的同事和朋友,大部分分为两种:

一种是在工作中浑水摸鱼,得过且过,上班玩股票,梦想当股神就可以开除老板

另一种则是做事战战兢兢,凡事都小心翼翼

而他一直相信,身在其位,必谋其职,哪天自己出来当老板也希望请到向他自己一样的员工

他说:“我们槟城人最喜欢讲 mai keh kiang (不要自作聪明),偏偏我的同事很多都 keh kiang,容易听信别人的股票建议,然后以为自己买卖股票也可以隔夜暴富,结果赚的时候就大势炫耀,亏的时候就静静不出声。到头来,投资回报还不如我。”

这几件事让他更坚信定投的重要性:

- 他不理财的朋友,什么也没做,钱就一直呆在公司发薪水进银行的户口

- 他保守的朋友,不敢投资,只敢放在有保障的定存

- 他 keh kiang 的朋友长期下来只是瞎折腾,没亏钱都偷笑了

所以他做对了什么吗?

其实他做得最对的就是没有 keh kiang!他知道自己厉害什么,不厉害什么。自己厉害的就专注去做,自己不厉害的就交给专业的去做。理财是生活很重要的一部分,你也可以和他一样:

设立财务目标

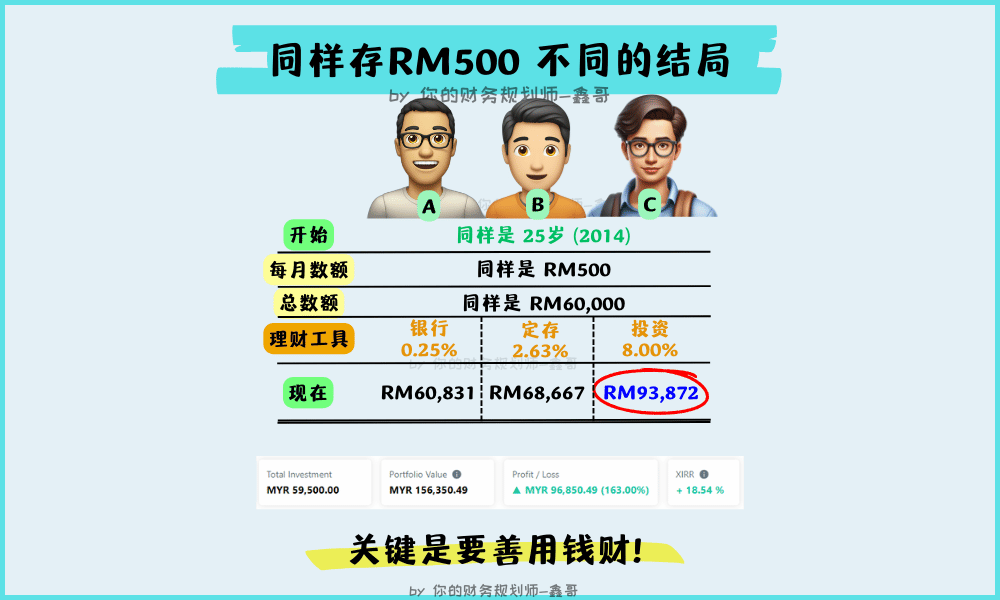

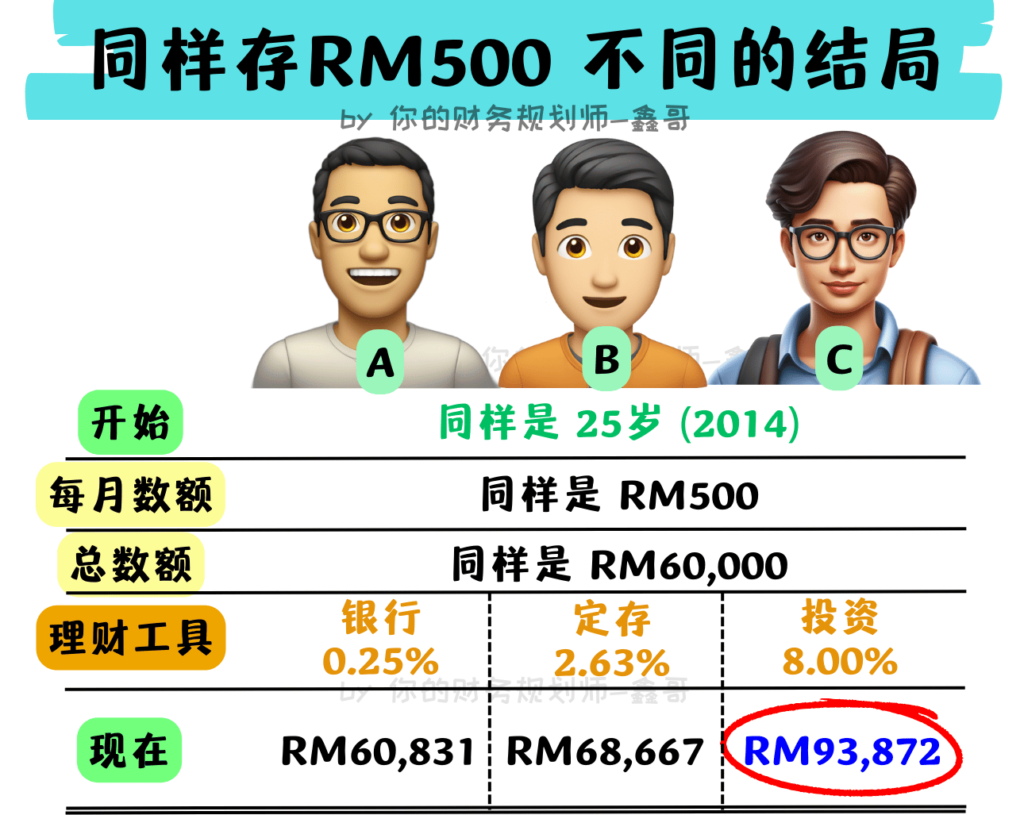

他是存给 55岁退休用的,25岁开始准备,30年的时间比较不吃力。扣除 EPF 和 PRS,他只需要自己再多累积 RM700k 左右, 就足以提供他向往的退休生活。这样计算下来,他需要每个月投资 RM500,然后找能提供 8% 的投资工具。这样合情合理,每个月负担不会太大,投资回报目标也不会太遥不可及。

选择合适的投资工具

他了解自己的能与不能,自己买股投资肯定是心有余而力不足。存放在定存也没有 8%,不能帮助他达到财务目标。作为 Engineer 的他,了解科技改善世界,长期下来肯定上涨,所以选择了鑫哥的建议。他每个月 RM500,银行自动扣款,定期投资到全球科技基金。

坚守投资策略

投资最怕没有策略,走一步看一步的方式很容易迷失。他理解了有效定投的策略,十年下来都坚守这个策略。期间也不是风平浪静的,比如 2016, 2018, 2022 都有下跌的时候。他坚守投资策略,不择时,涨也买跌也买,长期摊平成本。他说:“最好的方式就是自动扣款,时间还没到就不要去看!” 虽说如此,但是鑫哥是有持续 monitor 的,如果这家科技基金没有表现,就得建议客户换别家。

复利的威力

虽然他目前还没到达目标的 55 岁,但基金的年化回报 18.54%,远超过设定的 8%。如果基金继续给予 18% 的年化回报,他在 55岁的时候就累计了 RM4.7mil!换言之,不必等到 55岁,他也可以选择提前退休了!这就是复利的威力!

总结

不同财务目标有不同的时限以及对应的策略,他陆陆续续也有设立不同定投给与其他财务目标。如果你也要和他一样,那首先就要认清自己的实力,设立财务目标,选择合适自己的投资工具,然后坚守投资策略!

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌