SSPN(全称:Skim Simpanan Pendidikan Nasional)是由PTPTN设立的教育储蓄计划,不仅可享有税务减免,还每年派发股息(派息)。对于许多马来西亚家长来说,SSPN 既是为孩子未来教育做准备的工具,也是一个相对稳健的储蓄方式。那么,SSPN 的回报率到底如何?本文将为你整理 2004年至 2024年 SSPN 的历年派息率!

什么是 SSPN?

SSPN(全称:Skim Simpanan Pendidikan Nasional)是由马来西亚国家高等教育基金(PTPTN)推出的教育储蓄计划。它有两个版本:Simpan SSPN Prime 和 Simpan SSPN Plus,提供如税务减免、人寿保障、教育贷款资格及年度派息等多项好处。SSPN Prime(原名SSPN-i)更适合希望追求灵活性与较高派息的储蓄者,而SSPN Plus则内嵌了保险保障,年缴额固定较高,对已有完善保障的人来说反而不划算。

SSPN Prime 和 SSPN Plus 有什么不同?

虽然PTPTN目前提供两个版本的教育储蓄计划——SSPN Prime(基础版) 与 SSPN Plus(附加保障版),但多数家庭仍选择 SSPN Prime,原因如下:

| 比较项目 | SSPN Prime | SSPN Plus |

| 每月最低存款 | 无最低限制 | RM30起(视配套而定) |

| 费用 | 无扣除保费 | 扣除保费 |

| 税务减免 | 可享高达 RM8,000 | 可享高达 RM8,000 |

| 附加保障 | 无(可自行购买保险) | 包含基本人寿与疾病保障 |

| 灵活性 | 高 | 较低(需定期缴费) |

如果你本身已有寿险、医药卡或重大疾病保障,选择SSPN Prime会更灵活、回报更高;而SSPN Plus更适合没有保障的年轻家庭作为入门保险+储蓄组合。

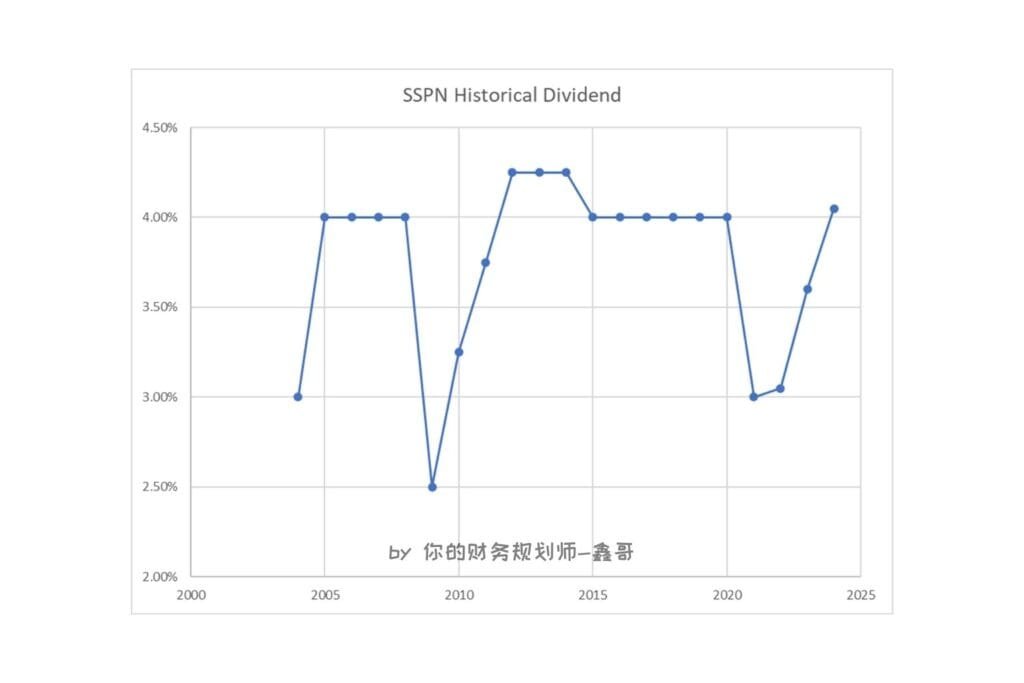

SSPN 历年派息率表(2004 – 2024)

派息率还算稳定, 除了 2009年的 2.5%之外,大部分年份都维持在 3%以上。SSPN 的高峰时期是从 2012至 2014年连续三年达到 4.25%,是历史高位!近年趋势因疫情影响降至 3%,但 2023年已开始回升至 3.6%,而 2024年更是突破近 10年以来的新高,4.05%!

SSPN 适合什么人?

如果你家中有学龄子女,希望提前为他们的大学教育费用做好规划,同时也在寻找一种低风险、受政府支持的储蓄工具,那么 SSPN无疑是一个值得考虑的选择。除了可以为孩子的未来打下经济基础,SSPN每年还能让你享有高达 RM8,000的个人所得税减免,可谓是一举两得。对于希望兼顾储蓄、教育规划与税务优化的家长来说,SSPN正是一个稳健又实用的理财选项。

SSPN 适合什么人?

SSPN不仅是教育基金储蓄工具,更是一个稳定、长期收益的选择。从历年来看,其派息率维持稳定,在当前利率环境下仍具吸引力。如果你还没开始储蓄,或是正在考虑多元化你的储蓄组合,SSPN绝对值得你考虑。

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌