刚开始理财,难免都会犯这7个大忌,毕竟年少无知🥬🐦希望你们看了后可以避免再走冤枉路。这些大忌字面上来看,你可能都已经懂了。但是往往越是容易的,就越容易忽略这些所谓 common sense 的东西。正所谓,当局者迷,旁观者清。再说,知道和做到是两回事。以下的大忌,你中了几个?你觉得哪一个最严重?或是还有什么你犯的理财大忌吗?

理财的七个大忌

1️⃣把鸡蛋放在同一个篮子里 ❌

分散的最大目标就是 🌟有效的降低风险🌟 而分散的东西,不仅仅是投资工具的种类。就拿投资基金来说,你要分散投资到 ✅ 不同的资产类别 (Asset Class) ✅ 不同的行业 (Sector) ✅ 不同的地理位置 (Geographical Sector) ✅ 不同的货币 (Currency) ✅ 不同的基金公司 (Fund Houses) 👈 不只是投资工具,保险也一样!你还要分散到不同保险公司。毕竟每个公司都有他们自己的强项。

切记,分 “太” 散投资就会变成 Di-worse-sification,也就是分太散变更惨 👎 比如投资太多,但都有相关性的 (similar correlation) 就会失去有效的减低风险效果。遇过一个开店做生意的客户,不同的老顾客来叫他 support 他就买,心想反正多买多好,“好过什么都没有做” 🤦♂️ 结果买到了 3 张不同公司的医药卡 🙄 投资也乱到一个不行,不知道自己有投资什么,变成了diworsification ❌ 分散投资很重要,但是要 1️⃣ 适量的 2️⃣ 有效的

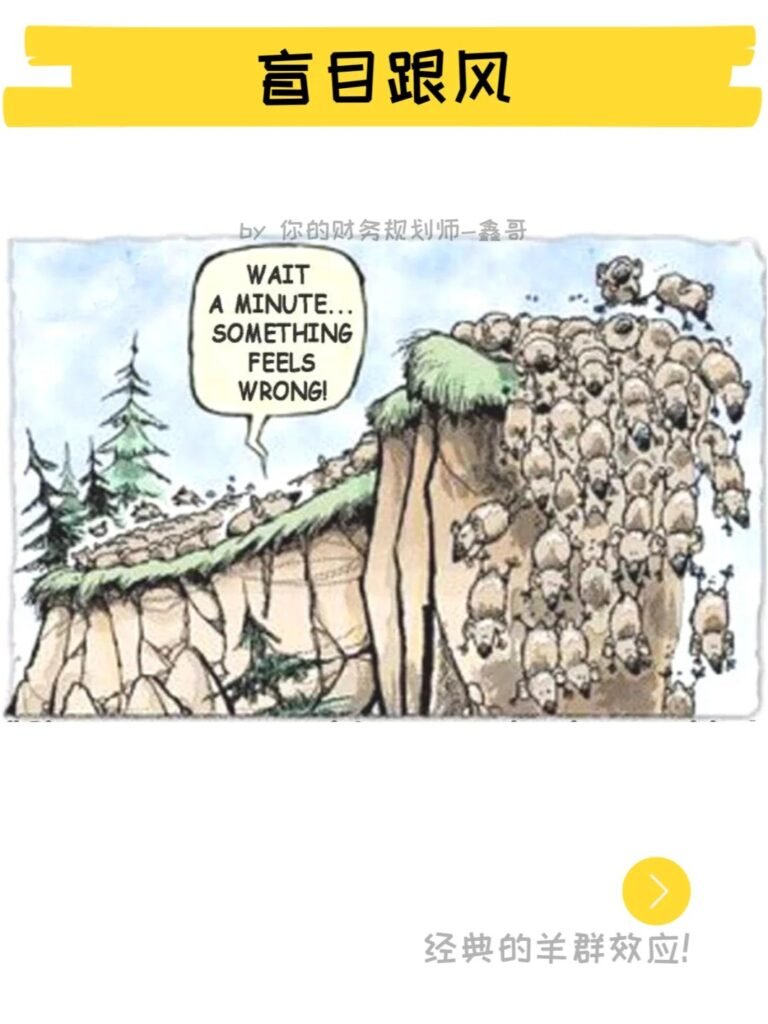

2️⃣不加考量 盲目跟风 ❌

网路发达,资讯转播得非常快。聪明的人就会善用这点来赚钱,普通的人就会盲目跟从去亏钱。以前那个money game 名字取得真好,“解救”普通人,真是讽刺啊!其实跟风不可怕,也没有不好,反而显现了你可以接受新东西 ✅ 但可怕的是你盲目跟风,没有自己独立的思考和判断 ❌其中就因为你输给了人性的弱点!👉🐑 羊群效应 🐑👈

”那么多人都XX了一定不会错“ ”谁谁谁也都 XX了 一定是真的“,慢慢的也就懒得去思考,懒得去求证,别人干什么,我也干什么。我不跟的话 好像就落伍了 🤦♂️ 以前来说没什么不好,不好在于时代改变,知人知面不知心,就算东西是好的你也可能 👉 错过时机,占不到优势 👉 适合他人的东西 未必就适合你 👉 昨天能大赚的东西 明天未必还能赚到钱。这就是盲目跟风,有样学样的弊端,所以 🌟大家一定要有独立的思考和判断能力 🌟

3️⃣心急吃不了热粥 ❌

大家往往都会希望隔夜暴富 🤑尤其是在投资方面。不好意思,先打破你的迷思。那不叫投资,那是投机,甚至是赌博!🎰 投机没有错,我也看过身边厉害的 traders,他们是很Discipline,很冷静,很有耐心,出手的时候,快 狠 准 🎯 市场趋势不明显时,则宁可在场外观看。急于赚钱和发财心切都可以理解的,但关键在于心急是于事无补的 🤷♂️ 投资就是为了未来的收益,投资是需要时间和耐心。耐心等待 “剩”者为王 👑

先要认清你是在投资还是在投机?看过很多人刚开始 “玩” 股票,听取 remisier 的 tips 买了以后就盯着看。时不时就 refresh 一下看上了没有📈 上了20% 就赶快发到朋友圈炫耀 🤩 说股票投资真香,心里想早知道多进一点。📉 下了30% 就看不到他出声,如果有人问到就会说,我投资的是 long term 的 🤣不是要喷谁,只是人都是报喜不报忧。报喜的时候,你千万不要盲目去跟风!投资就像红酒一样,都要时间发酵 🍷

4️⃣偏见比无知更远离真理 ❌

在日常生活中,我们就很容易遇到不同的刻板印象,甚至是偏见。这些都默默的影响着我们的信念和決策 ☢️ 曾经就有一位贵人跟我分享 🗣️✳️ 偏见比无知 更远离真理 ✳️ 想想看,你要让一个无知的人了解明白,这往往比一个带有偏见的人来得容易。最常看到的偏见例子,❌ 我没有钱,我不需要理财 ❌ 投资那里能赚钱的,等下烧到手才知道 ❌ 我还很年轻 zomok 要退休规划 ❌ 保险骗人的啦 以后都不懂能不能claim到 ❌ Choi 我又没有那么快死 zomok要做遗嘱 ❌ 理财就是投资咯 / 理财就是保险咯 ❌ insurance agent 就是 理财规划师 咯 🙄🙅♂️

很多偏见除了来自于自身的经历,同时也可以来自于身边的亲朋好友,甚至是受到社交媒体的渲染和误导。我在讲座会上,甚至报章上,就常常呼吁大家,这是个谁都能当网路大神的时代,所有资讯都不要盲目跟从,参考就好!必要的时候,一定要查证!没经过证实的讯息更不要乱传。所以要保持开放的心态,同时也不要完全尽信他人!Take everything with a pinch of salt,do due diligence if you have to!

5️⃣没有货比三家 ❌

人的天性就是这样,能坐绝不站,能躺绝不坐 🧍🪑🛌 思维上也一样,能跟从就不思想 🐑 所以往往我们很容易就跟从他人的建议,尤其是那些有用 NLP 销售话术的,就是争对人的天性用话术来说服你 🙊 理财方面,最常见的例子,Agent 最常说的一句话 💥不用比啦 全部都差不多一样的💥 这句话就是针对你的✅ 比较心理 – 你要最好的选择 / 方案 ✅ 选择困难症 – 你害怕选择错误,很难做决定。这样说好让你能更放心的,更快速的做决定!你的决定真的对了吗?没人知道,但是至少你的心里是舒服的 😂 因为他的话术成功说服了你自己!

记住 其实更重要的是 🌟 Make Informed Decision 🌟 何谓 Informed Decision?✅ 拥有所有选择的相关信息后,才做出明智的决定!如同国家银行 BNM 要求财务规划师一定要有至少3家保险公司的对比,然后客户要签署在那个对比表 ✍️ 我们才能完成保单的提交 🎯 如果是 “全部差不多一样”,那为什么 BNM 还需多此一举对吗?你需要找 3个不同保险代理吗?🙅♀️🙅♂️ 不需要哦,找真正的财务规划师就好 🙋♂️🙋♀️

6️⃣颠倒了理财顺序 ❌

有钱人的思维模式 = 黄金圈法则 ⭐ 黄金圈法则是什么?一种以目标为中心的思维模式 💡 目标 (WHY) 👉 方法 (HOW) 👉 行动 (WHAT) 从内到外,按照这个顺序进行思考。大多数人的思维模式是相反的❗ 也就是从 行动 (WHAT) 开始,比如说你知道✅ 要赚钱 👉行动(WHAT)✅ 要怎样赚钱 👉方式(HOW) 但却不知道❌ 为什么要赚钱 👉目标(WHY)。这里的 WHAT 也可以是产品。

👇 给你一个很好的例子 👇 大家都在讨论 #versa #KDI #ASM 等 👉 很多人就会问到底是要买不买?如果只为赚你的钱,肯定说买!然后给你我的 Referral Code 🤣 这就是直接跳到产品What。然而身为你的财务规划师,在不知道你的目标(WHY) 的情况下,又如何知道 这个方式 (HOW) 和 产品(WHAT) 适合你呢?🤷♂️

如果知道了你的目标 (WHY) 🎯 比如说你要存钱,为了3年后付100k🏡头期,也知道了你的方式 (HOW)-你每个月会有 2000 存款 💰,那你觉得 2.5% 的 MMF 还适合吗❓ 不用Financial Calculator算都会知道不适合❗ 当然也还有很多因素要考虑,所以不是我不告诉你要买不买,而是在不了解你的情况下,任何人的意见 都没有参考价值 🙅♀️ 但是网路世界,又还有谁会在乎你呢 💁♀️ 躲在键盘后,谁都可以随口说说,又不用负责任还可能有钱赚 🤭出事时你可能都忘了是谁给你的建议!

7️⃣害怕自己做决定 ❌

每天都有大大小小的决定要做,大到要选工作要选伴侣 👰🚗🏠💰,小到午餐要 order 什么出去要穿什么等等。小的决定做错了,大不了就在社交媒体抱怨,但是大的决定就迟迟不敢下定主意,尤其是涉及辛辛苦苦的血汗钱 💸 怕都怕到要死!🙈 最后就变成恶性循环,担心 👉 焦虑 👉 逃避,就像鸵鸟把头埋在土里逃避那样 🤫

✅ acknowledge它 ✅ 面对它 ✅ 解决它。套一句吴忠宪常说的话,面对问题,问题就解决一半,逃避问题,问题就增加一倍。所以勇敢面对问题,需要帮助也可以找中立的财务规划师,借力使力少费力!

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌