理财也是如此!

35岁的Brett 👉年收入93k 没有债务

但担心退休金

14k在FD 54k在Lifecycle fund

Brett 问+ Suze Orman 回答:

👉看同龄人有大量退休金而焦虑😢

停止比较! 其他人拥有多少并不重要

你只需要拥有让你有保障的钱

能帮你达到你自己财务目标就好👍

👉是否该存多点钱? 🤔

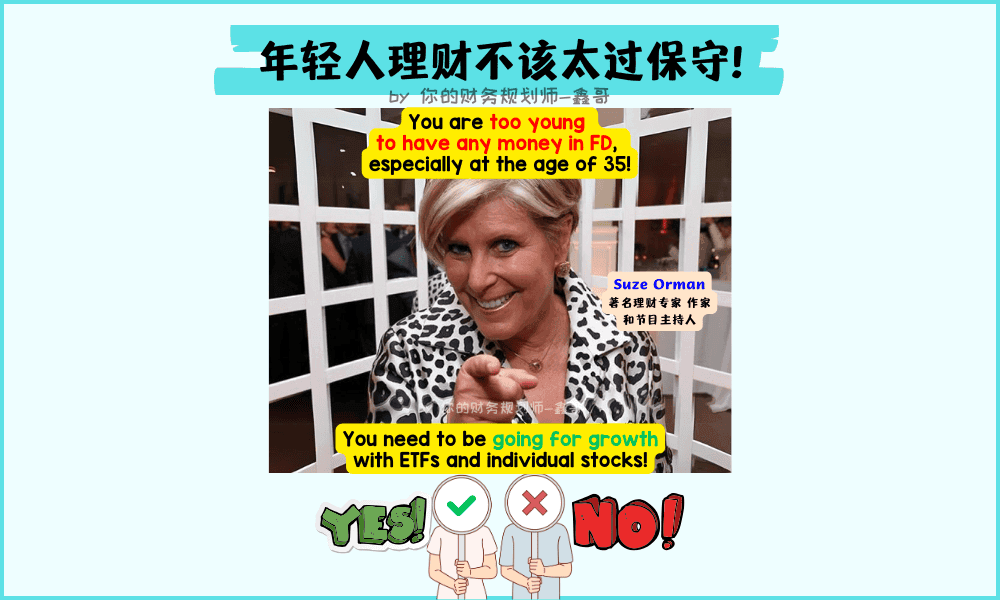

你还太年轻 不该太保守

你需要的是蕞大化增长

8k -> FD 5% 30年后 600k

8k -> ETF 10% 30年后 1.7M

Suze Orman 给了 Brett C- 的评分

不是因为存的钱不多

而是选择的工具不对 🙅🏻♀️

她强调年轻人就该选择增长型!

🔵鑫哥的看法🔵

做了10年的理财规划师

做过无数个 financial plan

特别是 只存钱的 🇲🇾 华人 🤐

大多数都会有一样的总结👇

太多年轻人在负担不大时

选择了保守的工具赚小钱 🤏

40多岁才突然发现钱不够

要么不敢面对 要么去冒险 🤐

⚠️强调⚠️

Brett 放的 FD 5% Suze Orman都嫌少了

你看多少🇲🇾年轻人还为 3%-4%瞎折腾

比如 FD ASM Gxbank KDI Versa 等等

问题1️⃣ 没有目标导向🎯

紧急备用金放在这些 那也还好

但大部分的钱也都放这些

那可能是 你没有目标导向

从没算过需要多少😅

你以为的 safe 换来的是未来的危险

What’s safe in the short term is risky in the long term 😢

What’s risky in the short term is safe in the long term 🤑

问题2️⃣ 颠倒了理财顺序

没有评估现状 没有设定目标

没有了解风险承受能力

大部分人就直接买理财产品 🤷♂️

产品再好 达不到目标也徒劳无功

问题在于你是要…

帮别人达到他们的财务目标? 🤐

帮你达到你自己的财务目标? 💪

鑫哥提倡的步骤

1. 先了解自身财务现状

2. 目标导向的规划

3. 现在就开始!

好了,这个笔记就到这边!我是你的财务规划师-鑫哥🤝 感恩你的关注 ❤️ 如果这个文章对你有帮助,哪怕只是一点点,请记得也分享给你的家人朋友!愿你我早日达到财务目标!🙌